Státní finanční podpora hypotečního úvěrování bytové výstavby je upravena nařízením vlády č. 244/1995 Sb., v platném znění. Smyslem této podpory je podpora nové bytové výstavby, proto se vztahuje pouze na účely hypotečního úvěru, které jsou spojeny se vznikem nové bytové jednotky (např. výstavba rodinného domu nebo koupě nového bytu do 2 let po kolaudaci).

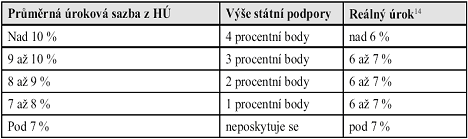

Výše podpory závisí na výši úrokových sazeb. Myšlenka podpory je taková, že podpora je nejvyšší v dobách, kdy jsou vysoké úrokové sazby, a klesá v obdobích, kdy jsou úrokové sazby nižší. Pro následující rok se stanoví státní podpora dle průměrné úrokové sazby v roce předchozím. Vyhlášená výše podpory je platná po celý další rok - viz následující tabulka:

Výše státní finanční podpory v závislosti na úrokové sazbě

Poznámka: Reálný úrok je v tomto případě úrok, který klient fakticky platí. Je to původní úrok z hypotečního úvěru snížený o státní finanční podporu.

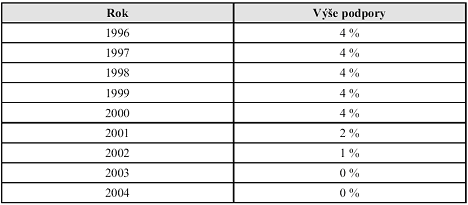

V roce 2003 byly úrokové sazby pod 7 % ročně, proto se státní podpora v roce 2004 neposkytuje. V minulých letech byla výše podpory celkem zajímavá - viz tabulka.

Výše státní podpory v jednotlivých letech

Zdroj: Ministerstvo pro místní rozvoj

Zároveň s poklesem úrokových sazeb klesá i výše státní podpory. Ti, kdo investovali do nového bydlení a měli nárok na státní podporu, měli přibližně stejně vysokou splátku hypotečního úvěru. O kolik klesla úroková sazba, o tolik klesla podpora.

Příspěvky pro mladé do 36 let

Další státní podporou, kterou stát poskytuje, je příspěvek k hypotečnímu úvěru osobám mladším 36 let. Tento příspěvek je upraven nařízením vlády č. 249/2002 Sb. Mladí lidé často řeší svoji bytovou situaci velice obtížně. Většinou hledají starší rodinné domy nebo byty, protože ty jsou cenově dostupnější než byty nové. Právě pro ně je určen tento příspěvek, který má podpořit mladé lidi, kteří financují svoje první bydlení. Žadatel o příspěvek musí splnit následující podmínky (viz nařízení vlády):

-

v roce podání žádosti nedovrší 36 let,

-

není vlastníkem ani spoluvlastníkem rodinného domu nebo bytu,

-

uplynuly nejméně 2 roky od nabytí vlastnictví bytu prvním vlastníkem a

-

byt nebo rodinný dům jsou na území České republiky.

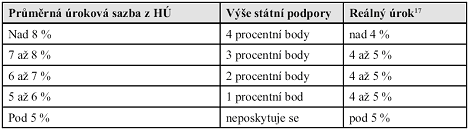

Výše příspěvku se stanoví v závislosti na výši úrokové sazby hypotečních úvěrů v minulém roce. Princip určení výše příspěvku je podobný jako u státní finanční podpory na nové bydlení, jenom se při výpočtu používají jiné hranice úrokových sazeb.

Výše příspěvku pro mladé v závislosti na úrokové sazbě

Poznámka: Reálný úrok je v tomto případě úrok, který klient fakticky platí. Je to původní úrok z hypotečního úvěru snížený o státní finanční podporu.

Výše příspěvku je taková, aby se výsledná úroková sazba pokud možno pohybovala v rozmezí 4 až 5 %. Výše podpory platí po celý rok, a proto má určité zpoždění za vývojem úrokových sazeb. Může se tedy stát, že úrokové sazby poklesnou (vzrostou) rychleji, než stihne reagovat státní podpora, a tím se výsledná úroková sazba octne mimo zmiňované pásmo. V roce 2003 byly průměrné úrokové sazby z hypotečních úvěrů mezi 5 a 6 %, proto je výše příspěvku pro rok 2004 ve výši 1 procentního bodu. Kdyby koncem roku 2003 byly sazby pod 6 %, byla by výsledná sazba (po zohlednění podpory) pod 4 % ročně. A kdyby se naopak úrokové sazby pohybovaly koncem roku 2003 nad 7 %, byla by výsledná sazba nad 5 % ročně.

|

Máte dost peněz a chcete bydlet v novém? Pak můžete vybírat, zejména pokud máte zájem o Prahu nebo některé z dalších větších měst. Více čtěte ZDE. |

Výše podpory

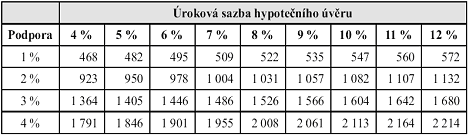

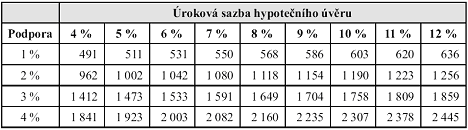

Státní příspěvek se poskytuje měsíčně k anuitním splátkám hypotečního úvěru. Výše příspěvku je dána rozdílem anuitních splátek při běžném úroku a při úroku sníženém o daný počet procentních bodů. Takto nějak zní zmiňované nařízení vlády. Výše příspěvku bude zřejmější po přečtení následujícího příkladu. Hypoteční úvěr ve výši 1 mil. Kč s dobou splatnosti 20 let a úrokovou sazbou 6 % bude mít splátku 7 164 Kč. V roce 2004 je výše příspěvku 1 procentní bod, proto potřebujeme spočítat splátku s úrokem 5 %. Tato splátka je 6 600 Kč. Výše příspěvku je tedy 564 Kč (7 164 – 6 600 Kč). Když umíme spočítat anuitní splátku hypotečního úvěru, uměli bychom spočítat i výši státní podpory. Pro jednodušší výpočet nabízíme následující tabulky:

Výše podpory pro hypoteční úvěr 1 mil. Kč s dobou splatnosti 10 let

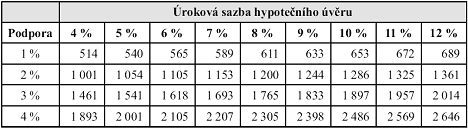

Výše podpory pro hypoteční úvěr 1 mil. Kč s dobou splatnosti 15 let

Výše podpory pro hypoteční úvěr 1 mil. Kč s dobou splatnosti 20 let

|

Z převodu družstevního bytu platíte darovací daň! |

Při výpočtu podpory musíme dát pozor na další omezení, která se k podporám vztahují. Podpora je omezena:

-

výší hypotečního úvěru, na který se podpora vztahuje, a

-

dobou, po kterou se podpora vyplácí.

Smyslem podpory není přispívat lidem, kteří čerpají hypoteční úvěry v mnohamilionových objemech. Ti mají dostatek peněz na to, aby mohli úvěry splácet, a proto podpory nepotřebují. Z tohoto důvodu podpory obsahují limity pro výši úvěru, do které jsou vypláceny. Podpora pro mladé je například omezena částkou:

-

800 000 Kč, pokud je úvěr použit na koupi bytu, a

-

1,5 mil. Kč, pokud je úvěr použit na koupi rodinného domu s jedním bytem.

Další omezení se vztahuje na dobu vyplácení příspěvku. Podpora pro novou výstavbu je vyplácena maximálně po dobu 20 let, podpora pro starší bydlení maximálně po dobu 10 let.

Jaké máte zkušenosti s poskytováním státní podpory u hypoték? Nesetkali jste se v bance s problémy při jejím zprostředkování?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi