Všechny stavební spořitelny nabízejí svým klientům takzvané „překlenovací úvěry“ (někdy také meziúvěry nebo rychlé půjčky). Tato nabídka je určena hlavně těm klientům, kterým ještě nevznikl nárok na řádný úvěr ze stavebního spoření a potřebují peníze dříve.

Je dost klientů, kteří mají splněny některé podmínky přidělení úvěru, jako je minimální zůstatek, ale nemají splněno hodnotící číslo, případně povinné minimální 2 roky. Tito klienti by prostě museli pouze čekat, až splní i tyto podmínky, nemuseli by již nic vkládat.

Tito klienti by uvítali, kdyby jim někdo půjčil peníze na přechodnou dobu. Oni by je použili ještě předtím, než by jim vznikl nárok na úvěr ze stavebního spoření, a investovali by je do bydlení. Z úvěru by platili pouze úroky a splatili by ho v okamžiku, kdy by dostali přidělenou cílovou částku.

Přesně takový úvěr stavební spořitelny klientovi nabízejí a jmenuje se překlenovací úvěr.

Podmínky překlenovacího úvěru

Typické vlastnosti překlenovacích úvěrů jsou:

-

úvěr se dá čerpat před splněním všech podmínek pro přidělení cílové částky – zpravidla se promíjí podmínka času (tedy podmínka spoření alespoň 2 roky a splnění hodnotícího čísla);

-

výše úvěru je většinou rovna cílové částce, která vyjadřuje finanční cíl klienta – úvěr není vyšší než cílová částka;

-

úvěr musí být použit účelově podobně jako úvěr ze stavebního spoření;

-

klient platí pouze úroky z překlenovacího úvěru a čeká na přidělení cílové částky;

-

překlenovací úvěr se splácí přidělenou cílovou částkou.

|

Z převodu družstevního bytu platíte darovací daň! |

Úrok se počítá z celé výše úvěru, tedy z celé cílové částky. Klient např. potřebuje 500 000 Kč na rekonstrukci rodinného domu a 200 000 Kč má vlastních. Vloží je tedy na stavební spoření s cílovou částkou 500 000 Kč a čerpá překlenovací úvěr. Vlastně potřebuje pouze 300 000 Kč cizích, ale výše úvěru je celých 500 000 Kč.

Je pravda, že klient nějaké peníze do stavebního spoření uložil (200 000 Kč) a že si tedy jakoby půjčuje méně (300 000 Kč). Musíme si uvědomit, že vklad musí na účtu stavebního spoření ležet a není možné s ním hýbat (kvůli podpoře). Vklad navíc musí „pracovat na tom“, aby klient splnil hodnotící číslo a mohl čerpat řádný úvěr. Dále se k tomuto vkladu pojí státní podpora a uložené peníze se úročí. Úroky z překlenovacího úvěru se platí z celé půjčené částky, tedy z 500 000 Kč.

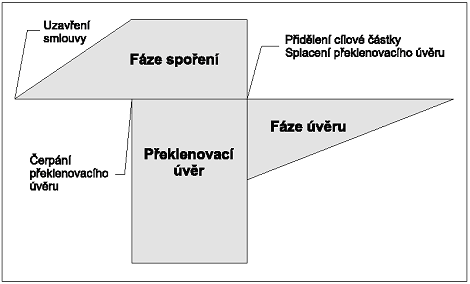

Ukázka překlenovacího úvěru:

Na obrázku je uveden příklad překlenovacího úvěru. Klient spoří na smlouvu o stavebním spoření a potřebuje rychle použít celou cílovou částku. Proto spoří velmi rychle až do okamžiku, kdy má naspořený potřebný zůstatek (40 % cílové částky). Nemá ještě splněno hodnotící číslo. Nemusí již spořit, jenom musí čekat na jeho splnění. Stavební spořitelna poskytuje překlenovací úvěr, který je splacen v okamžiku přidělení cílové částky.

Výše úroku se odvíjí od toho, jak dlouho klient u stavební spořitelny spoří a jak dlouho bude úvěr splácet. Výše úroku se může odvíjet od výše cílové částky, výše hodnoticího čísla, výše zůstatku a doby, která je potřeba k přidělení cílové částky v měsících.

Např. u SSČS je výše úroku od 5,25 % do 7,75 %. Klient, spořící déle než 3 roky, má nízkou sazbu – 5,25 %. Naopak klient, který nespořil ani rok, bude mít sazbu 7,5 %. Dále má stavební spořitelna nabídku pro klienty, kteří nemají naspořeno na smlouvě vůbec nic. Zde je nabídka úrokové sazby 6,0 % resp. 6,8 %.

Stavební spořitelny nepožadují vždy, aby bylo naspořeno celých 40 % cílové částky, ale umožňují nižší vklad. V případě, že dostatečný je vklad např. 20 % cílové částky, nestačí jenom čekat na splnění hodnotícího čísla a povinné dvouleté lhůty, ale je třeba ještě spořit. Kromě splácení překlenovacího úvěru ze stavebního spoření je nutné ještě dospořovat, což zvyšuje nároky na měsíční zatížení klientů.

Měsíční zatížení

Uváděli jsme příklad, kdy klient potřeboval 500 000 Kč a vložil 200 000 Kč na stavební spoření. (Od stavební spořitelny tak získal 300 000 Kč navíc.) Kdyby byl úrok z překlenovacího úvěru 7 % ročně, bude měsíční splátka 2 917 Kč. Tuto splátku budeme platit, dokud nedojde k přidělení úvěru ze stavebního spoření.

Po přidělení úvěru ze stavebního spoření by se platilo 3 250 Kč. Splátka překlenovacího úvěru a úvěru ze stavebního spoření je přibližně stejná. Záleží na konkrétních parametrech smlouvy (na variantě spoření a úrokové sazbě z překlenovacího úvěru).

Zatím jsme se zabývali pouze výší splátky v případě, že jsme vložili celých 40 % cílové částky, a není tedy třeba nic dospořovat. Pokud by tomu tak nebylo a my vložili jenom 20 % cílové částky (pouze 100 000 Kč), museli bychom kromě splácení překlenovacího úvěru ještě spořit (např. 0,5 % z cílové částky). Naše měsíční zatížení by tak bylo o 2 500 Kč vyšší. Při úrokové sazbě 6 % bychom celkově měsíčně platili 2 500 Kč splátku úroků a 2 500 Kč spoření.

|

Máte dost peněz a chcete bydlet v novém? Pak můžete vybírat, zejména pokud máte zájem o Prahu nebo některé z dalších větších měst. Více čtěte ZDE. |

Výše splátky překlenovacího úvěru při různé úrokové sazbě:

Splátka jako procento z půjčených peněz je výše splátky vztažená k „čisté výši“ úvěru – např. pro cílovou částku 500 000 Kč je 200 000 Kč vklad na stavební spoření a 300 000 Kč je úvěr; splátka pro 6 % p.a. je 2 500 Kč, což je 0,83 % z „půjčených“ peněz.

Nulový vlastní vklad

Poslední dobou se objevuje hodně nabídek stavebních spořitelen, kdy není třeba mít žádné vlastní prostředky. Když budeme potřebovat 1 mil. Kč, zajdeme do stavební spořitelny, uzavřeme smlouvu o stavebním spoření na cílovou částku 1 mil. Kč. Zároveň uzavřeme překlenovací úvěr na 1 mil. Kč. Stavební spořitelna nám vyplatí celou potřebnou částku. Pak už jenom splácíme.

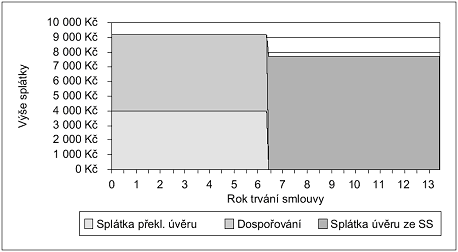

Složení splátky překlenovacího úvěru s cílovou částkou 1 mil. Kč

a s nulovou akontací:

Nejprve splácíme úroky z překlenovacího úvěru. Úroková sazba je 4,8 %, takže výše splátky je 4 000 Kč měsíčně. Dále musíme dospořovat na smlouvu o stavebním spoření, abychom splnili podmínku naspoření 40 % z cílové částky. Toto dospořování je 5 200 Kč měsíčně. Přibližně za 6,5 roku je naspořeno potřebných 40 % z cílové částky a jsou splněny i další podmínky pro přidělení úvěru ze stavebního spoření. Čerpáme tedy úvěr ze stavebního spoření. Jeho splátka je 7 680 Kč měsíčně. Splátka obsahuje jak platbu úroků, tak splátku jistiny. Celý úvěr je splacen za 13,5 roku od poskytnutí.

Myslíte si, že překlenovací úvěry od stavebních spořitelen jsou výhodné? Máte s takovým úvěrem nějaké praktické zkušenosti? Jaké jsou podle vás jeho nevýhody?

|

Ukázky z knihy | |

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Financování vlastního bydlení" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Naučte se investovat

Povinné ručení - otázky a odpovědi