Z podstaty běžného účtu vyplývá, že výše zůstatku na něm se často mění. Zvyšuje se zaslanými úhradami našich pohledávek, a naopak se snižuje provedením našich platebních příkazů k úhradě. Na konci úrokového období nám banka též na běžný účet připíše úroky z částek, které na něm byly uloženy.

Pro výpočet úroků na běžných účtech se vyvinuly tři různé formální postupy:

▪ zůstatkový (anglický),

▪ postupný (německý),

▪ zpětný (francouzský).

Všechny výše uvedené metody používají pro stanovení výše úroku výpočet pomocí úrokových čísel podle vztahu (2-3).

Zůstatkový způsob

Při tomto způsobu vedení běžného účtu se úroky počítají vždy za dobu, po kterou se stav účtu nezměnil. Úrokové číslo se určí z hodnoty zůstatku na účtu a z počtu dní, po kterou zůstala nezměněna. Takto vypočtená úroková čísla se na konci úrokového období sečtou a dělí se příslušným úrokovým dělitelem. Tím získáme úrok, který se připíše na konci období k zůstatku běžného účtu.

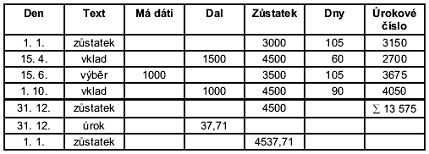

Příklad 1: Výpočet úroků zůstatkovou metodou

Určete, jaký bude stav běžného účtu na konci roku, jestliže na něm byl během roku následující pohyb: 1. 1. stav účtu 3000 Kč, 15. 4. vklad 1500 Kč, 15. 6. výběr 1000 Kč,

1. 10. vklad 1000 Kč. Předpokládáme, že úrokovací období je roční, vycházíme ze standardu 30/360 – měsíc počítáme jako 30 dní a rok 360 dní; úroková sazba 1 % zůstává po celý rok neměnná, od zdanění úroků abstrahujeme.

Řešení

Výpočet je uveden v tab. 1.

Pro výpočet úrokového čísla jsme využili vztah:

kde UC je úrokové číslo,

K je výše kapitálu,

T je úroková doba ve dnech.

|

Jak si vybrat ten pravý fond pro vás? Čtěte ZDE. |

Výše úroků je potom dána:

kde u je výše úroků,

UD je úrokový dělitel.

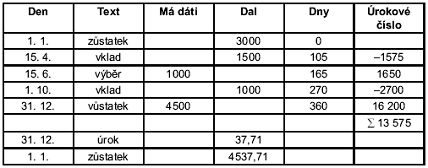

Postupný způsob

Při postupném způsobu vedení běžného účtu se při výpočtu úroků vypočte úrokové číslo z každé změny, a to od data změny do konce roku. Úrokové číslo při zvýšení stavu běžného účtu (vkladové) má kladné znaménko a úrokové číslo vypočtené při snížení stavu běžného účtu (výběrové) má záporné znaménko. Součet úrokových čísel za celé úrokovací období se dělí úrokovým dělitelem. Tím získáme úrok, který se připočte ke konečnému stavu běžného účtu.

Pro ilustraci uvedené metody využijeme stejný běžný účet jako v příkladu 1.

Příklad 2: Výpočet úroků postupnou metodou

Vypočtěte konečný zůstatek na běžném účtu z příkladu 1 postupnou metodou.

Řešení

Výpočet opět uspořádáme do tabulky:

Zpětný způsob

Vedeme-li běžný účet zpětným způsobem, je třeba nejprve zvolit výchozí datum, tzv. epochu (např. 1.1. běžného roku). Úroková čísla se vypočítávají z každé změny, a to od data epochy do data změny. Úroková čísla při zvýšení stavu běžného účtu mají záporné znaménko a úroková čísla při snížení stavu běžného účtu mají kladné znaménko.

|

Komu můžete svěřit své peníze? |

Příklad k ilustraci tohoto postupu vychází rovněž z běžného účtu z příkladu 1.

Příklad 3: Výpočet úroku zpětným způsobem

Řešení

Výpočet opět uspořádáme od tabulky:

Z předchozích příkladů je vidět, že všechny tři metody vedení běžného účtu vedou ke stejnému výsledku.

|

Předchozí ukázky z knihy | |

|

Kolik vás bude stát hypotéka? | |

|

1000 korun dnes není 1000 korun za rok |

Víte, kolik vám vynese stavební spoření? |

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Úryvek je z knihy "Finanční matematika pro každého - 4. rozšířené vydání" vydané nakladatelstvím Grada Publishing, které vydává další publikace v edici FINANCE jako např:

Nemovitosti – vzory smluv a podání

Anglicko-český slovník pojišťovnictví