")

Bankovní sektor nebyl zdaleka tak široký, jak je dnes. Před listopadovou revolucí u nás fungovalo celkem pět bank, přičemž pouze dvě z tohoto počtu poskytovaly své produkty tzv. drobné klientele. Byla to Česká státní spořitelna a dnes již neexistující Živnostenská banka.

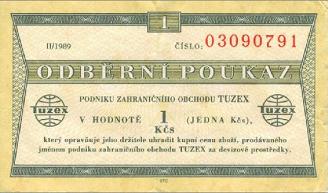

Devizový účet v bance? Jedině v Živnostenské

První jmenovaná – Česká státní spořitelna (dále jen ČSTSP) nabízela své služby masově. Druhá – Živnostenská banka byla zaměřena na směnárenské operace a vedení účtů vzniklých na základě plateb z ciziny a účtů československých občanů dočasně pracujících v zahraničí. Jako jediná v té době vedla devizové a tuzexové účty občanů a prováděla s nimi spojené inkasní a platební operace. Koncem 80. let těchto účtů spravovala 120 tisíc.

Tuzexová konta zanikla až po přijetí novely devizového zákona, jež vstoupila v platnost 1. 7. 1992. Vklady na těchto účtech byly přepočítány v kurzu 1 DEM za 5,5 tuzexové koruny. K témuž datu byly zrušeny tuzexové poukázky, tzv. bony (odběrné poukázky na zahraniční zboží v síti prodejen Tuzex).

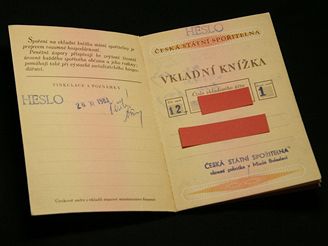

Symbolem „osmdesátek“ byly vkladní knížky, sporožiro a novomanželské půjčky

Česká státní spořitelna do roku 1989 (ve své podstatě ještě několik let následujících) měla monopol na poskytování bankovních služeb obyvatelstvu. Nejvýznamnějšími produkty ČSTSP byly vkladní knížky a známé sporožirové účty. Vklady, výběry, vedení účtu či vkladní knížky, ale i platební příkazy – to vše se poskytovalo klientům zdarma.

Druhů vkladních knížek existovala celá řada a bylo je možné založit buď na doručitele, nebo na jméno. Existovalo i několik možností, jak vklady na vkladních knížkách (včetně knížek na doručitele) chránit. K tomuto účelu sloužily tzv. vinkulace. Vinkulací byla například povinnost sdělit při žádosti o výplatu vkladu určené heslo, přivolat k výběru v knížce uvedenou třetí osobu, či bylo možné vklad vyplatit až poté, co nastala určitá událost (u níž bylo jisté, že nastane – u dětí například dosažení plnoletosti apod.). Vkládat a vybírat z vkladních knížek bylo možné pouze na pobočce, která knížku vydala. Jedinou alternativou umožňující výběry na jiných úřadovnách spořitelny byly cestovní vkladní knížky.

Nejoblíbenější přitom byly vkladní knížky bez výpovědní lhůty s ročním úrokem 2 %, výherní vkladní knížky (bez úroku, ale slibující zisk výher či prémie) a knížky s roční výpovědní lhůtou s úročením 4 % ročně (tj. na bezsankční výplatu vkladu bylo nutné počkat 12 měsíců, pak následovalo období určené pro výběr – tzv. lhůta realizační, která trvala dva měsíce). Vklady na těchto vkladních knížkách tvořily více než 87 % celkového objemu vkladů spravovaných spořitelnou. Celkový počet vkladních knížek ČSTSP na konci roku 1989 dosáhl dnes takřka závratného čísla – 14,812 milionu kusů.

Ovšem finanční potřeby obyvatel byly ještě mnohem širší. Proto se počátkem roku 1972 objevil mezi poskytovanými službami ČSTSP Sporožirový účet (měl inspiraci v tehdejší NDR). Sporožirové účty byly úročeny 2 % ročně a kromě hotovostních operací umožňovaly majitelům bezhotovostní placení jednorázovými i trvalými příkazy. Na konci roku 1988 existovalo již 1,5 milionu sporožirových účtů a k témuž datu na nich bylo uloženo 7,5 miliardy Kčs.

Pro lepší představu: průměrná měsíční mzda pracovníků státního a družstevního sektoru dosahovala v roce 1988 výše 3085 Kčs (to stačilo na koupi 701 kilogramů chleba, v roce 2005 bylo možné za průměrnou mzdu 19 030 korun koupit 1268 kilogramů chleba).

K účtu vydávala ČSTSP platební instrumenty – šeky. Jimi bylo možné platit ve vybraných obchodech či vybírat hotovost v jakékoliv pobočce spořitelny u nás (první platební karty se u nás začaly vydávat v roce 1988 – Živnostenská banka tzv. dispoziční kartu k tuzexovým účtům, první bankomat se objevil v polovině roku 1989).

Hojně využívanými finančními službami ovšem nebyly jen služby vkladové, ale patřily sem i půjčky. Nejdále do historie přitom zasahují velmi oblíbené novomanželské půjčky (zavedené v roce 1948 jako pomoc při řešení problémů s bydlením mladých lidí postižených válkou). Poskytovaly se do maximální výše 30, resp. 50 tisíc Kč (po 1. 7. 1987) s úrokem 2,5 % p.a. na zařízení bytu a 1 % p.a. na pořízení bytu. Pro získání půjčky bylo nutné sehnat vždy ručitele. Půjčka se musela splatit nejdéle do 10 let.

Novomanželské půjčky spolu s úvěry podporujícími individuální a zejména pak družstevní výstavbu tvořily téměř 79 % z celkového objemu půjček evidovaných ČSTSP.

|

Roční průměry kurzů některých měn v Praze (r. 1988) 100 DDM (bývalá NDR) = 301,56 Kčs |