Průzkum probíhal u lidí, kteří se minimálně půl roku léčili z nemoci či úrazu, případně po stejnou dobu o někoho nemohoucího pečovali, nebo jim zemřel partner.

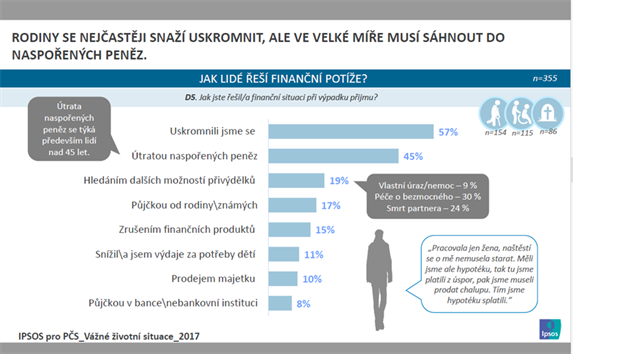

Uskromnit se po vážné situaci musela převážná většina dotazovaných, přesněji 83 procent. Na 53 procent domácností měla vážná životní situace kritický dopad. Nemocenská nebo invalidní důchod jim nestačil. Největší finanční potíže přitom měli lidé s hypotékou.

Průzkum zaznamenal i autentické životní příběhy lidí:

- Žena, 33 let: „Po úraze jsem měla nemocenskou, po roce to přejde na invalidní důchod. Mám poloviční částku, 7 420 korun měsíčně. Nájem v Praze je strašně drahý, řeším, co bude, asi se budu muset odstěhovat k mamince za Prahu.“

- Muž, 43 let: „Viděl jsem, že moje nemoc nebude krátkodobá záležitost, měl jsem špatnou páteř. Dostali jsme se do finanční nestability, rozhodli jsme se prodat chalupu. Tím jsme vyplatili hypotéku.“

- Žena, 27 let: „Táta podnikal sám na sebe jako řemeslník, něco jako hodinový manžel. Když onemocněl, byla jsem naštvaná, že rodiče nemají žádnou rezervu na hypotéku. Z maminčina platu se pokryla jen ta hypotéka a já jsem dělala na recepci a živila celou domácnost.“

- Muž, 56 let: „Když je člověk nesoběstačný, to je peklo pro toho člověka i pro to okolí.“

„Vážná životní situace často vede ke ztrátě zaměstnání a je i zatěžkávací zkouškou partnerských a rodinných vztahů. Finanční potíže pak lidé řeší uskromněním se, ale ve velké míře musí sáhnout do naspořených peněz, brát si půjčky či prodávat majetek,“ přibližuje zjištění průzkumu mluvčí pojišťovny Jana Náchodská.

A kolik peněz lidem ve vážné životní situaci nejčastěji chybělo? „Příjem se nejčastěji snížil o osm tisíc korun, pro normální fungování scházelo domácnostem 6 500 korun,“ říká Martina Švábová, manažerka výzkumu Pojišťovny České spořitelny.

Rozpočet přitom nejvíce zatěžovaly náklady na bydlení a lékařskou péči, nezanedbatelné však v takové situaci byly i výdaje za jídlo.

Češi v životních pojistkách stále tápou

Hledáte kvalitní životní pojištění? Nezávazně vám poradíme |

Předejít takovým finančním propadům může životní pojistka. Řada Čechů však nemá životní pojistku dobře nastavenou a polovina Čechů ji nemá vůbec sjednanou. „Ze statistik vyplývá, že se Češi častěji potýkají s vážnými nemocemi než s následky větších úrazů. Pozorujeme částečně paradoxní situaci, že se lidé obávají méně pravděpodobných rizik,“ upozorňuje Michal Knapp, generální ředitel společnosti Broker Trust.

„Životní pojištění by mělo krýt především dlouhodobé a trvalé zdravotní komplikace. Dále pak invaliditu způsobenou úrazem či nemocí, trvalé následky vážných úrazů a poté podle individuální finanční situace také pracovní neschopnost a smrt,“ přibližuje analytik Pavel Krejčík ze společnosti Partners.

Nejčastějším důvodem, proč si Češi nesjednají životní pojistku, bývají peníze, tedy přesněji nízký příjem, kdy se domácnost snaží ušetřit. Pokud se nic nestane, vlastní úspory jsou určitě dobré. V případě nemocenské a invalidního důchodu je ale propad příjmů velmi razantní. Pokud nemáte vytvořenou dostatečnou finanční rezervu, může to mít na rodinný rozpočet kritický dopad. Na kvalitní pojistku přitom postačí vydat pět procent příjmů.

Kolem životních pojistek koluje i řada další mýtů. I to může být důvod, proč nad ní někteří Češi mávnou rukou, nebo ji nemají dobře sjednanou.

1. mýtus

Pro případ invalidity je důležité se pojistit hlavně z důvodu úrazu.

To je chybná informace. Je dobré vědět, že 96 procent případů invalidity je způsobeno nemocemi a jen čtyři procenta lidí je invalidních následkem úrazu.

2. mýtus

Platím si životní pojištění, nikdy se mi nic nestalo, a nic jsem tedy nedostal. Připadá mi to jako vyhazování peněz oknem.

Smyslem životního pojištění není získat peníze za pojistné nazpět. Jeho cílem je finanční jistota v případě nahodilé události, která může nastat v životě každého z nás. Když si platíte životní pojištění, máte jistotu, že ani v takových případech nezůstanete s rodinou bez prostředků. Důležité ale je životní pojištění správně nastavit a podle aktuální situace jej pravidelně aktualizovat.

3. mýtus

Dobré je často pojistky měnit, protože nová je lepší a ještě ušetřím.

Pokud předčasně ukončíte životní pojištění, je to pro vás téměř vždy nevýhodné. V prvních letech pojištění platíte vstupní náklady, které u nové pojistky budete platit znovu. Pokud jste využívali daňové zvýhodnění, budete muset vše zpětně dodanit. Nová pojistka stejného rozsahu pak většinou bývá výrazně dražší kvůli vašemu vyššímu vstupnímu věku. Navíc se nevztahuje na důsledky už projevených nemocí.

4. mýtus

Když jsem prodělal vážnou nemoc, nikdo mě nepojistí.

Pojišťovny nevyplácí peníze za již diagnostikované nemoci, ale mohou s vámi na tuto nemoc sjednat takzvanou výluku. To znamená, že pak budete pojištěni pro všechno ostatní, co si domluvíte, kromě důsledků vaší nemoci. Máte tak jistotu, že alespoň v případě dalších nemocí a také úrazů, které se opravdu nikomu z nás nevyhýbají, budete finančně krytí.

5. mýtus

Hlavně pojistím své dítě. Pořád někde lítá a úrazy mu hrozí víc než mně.

Životní pojištění má krýt hlavně příjem do rodinného rozpočtu. Proto je vždy hlavní pojistit živitele rodiny, na jehož příjmu je rodina závislá, a teprve až pak pojistit dítě. Pojištění dítěte pak oceníte v případech, kdy kvůli péči o něj, ať už kvůli nemoci, nebo úrazu, zůstanete doma a vaše výplata bude podle toho vypadat.

6. mýtus

Když jsem starší, nikdo mě už nepojistí.

Pojišťovna vás pojistí i ve vyšším věku, pojistné ale většinou bývá dražší, právě kvůli vyššímu věku a většinou i horšímu zdravotnímu stavu. Proto je lepší pojistit se už v mládí, kdy vám ještě nic není. Je to levnější a také efektivnější.

Jak se zajišťujete pro případ vážné životní situace?

Hlasování skončilo

Čtenáři hlasovali do 0:00 sobota 16. prosince 2017. Anketa je uzavřena.